Die Ruhe im Sturm

Stell dir vor, du bereitest einen richtig guten Eintopf zu. Zwiebeln und Gemüse werden geschnitten, Gewürze fein abgestimmt, alles kommt in einen großen Topf und dann? Genau, dann wartest du. Gute Dinge brauchen Zeit, Geduld und Gelassenheit. Komischerweise scheinen diese Grundregeln beim Investieren oft vergessen zu werden. Cook and boil? Buy and hold?

Viele Anleger verfallen an der Börse in hektischen Aktionismus. Jede Kursbewegung sorgt für Nervosität, jede Nachricht scheint zum Handeln zu zwingen. Doch wer ständig kauft und verkauft, läuft Gefahr, sich langfristig zu verzetteln und teure Fehler zu begehen. Studien, Statistiken und Erfahrungen aus der Vergangenheit zeigen klar: Wer hektisch handelt, erzielt oft schlechtere Ergebnisse als jemand, der einfach still hält.

Genau hier setzt Buy and Hold an. Man könnte es als eine Investmentstrategie bezeichnen, die nicht auf hektisches Handeln, sondern auf Ruhe, Geduld und langfristiges Vertrauen in die eigene Strategie setzt. Das klingt nicht besonders aufregend, aber genau darin liegt ihre Stärke.

- Die Ruhe im Sturm

- Kapitel 1: Was bedeutet Buy and Hold wirklich?

- Kapitel 2: Warum es funktioniert – auch wenn es langweilig klingt

- Kapitel 3: Die größten Gegner von Buy and Hold

- Kapitel 4: Psychologische Vorteile – und warum du besser schläfst

- Kapitel 5: So setzt du Buy and Hold konkret um

- Kapitel 6: Typische Fehler und Missverständnisse

- Kapitel 7: Buy and Hold in Krisen – dein Schutzschild gegen Panik

- Fazit: Der stille Weg ist oft der stärkste

Kapitel 1: Was bedeutet Buy and Hold wirklich?

Buy and Hold heißt wörtlich übersetzt: Kaufen und Halten. Klingt einfach, oder? Doch dahinter steckt eine bewusste und durchaus aktive Entscheidung, langfristig an seinen Investments festzuhalten und das über Jahre oder sogar Jahrzehnte hinweg. Es geht darum, von langfristigen Markttrends zu profitieren, anstatt ständig zu versuchen, kurzfristige Schwankungen zu nutzen. Die Grundlage ist natürlich immer, dass angenommen wird, dass das Wachstum der Produktivität und der Weltwirtschaft über einen langfristigen Zeitraum insgesamt positiv ist.

Wichtig ist: Buy and Hold ist nicht dasselbe wie Nichtstun. Vielmehr bedeutet es, einmal getroffene Anlageentscheidungen konsequent umzusetzen und nicht ständig zu hinterfragen, nur weil die Kurse kurzfristig schwanken. Statt auf perfektes Timing zu setzen, setzt du auf den Faktor Zeit. Denn langfristig zeigt sich: Wer investiert bleibt, erzielt meistens bessere Renditen als jene, die ständig ein- und aussteigen.

Es ist wie das Pflanzen eines Baumes: Zuerst wählst du bewusst den richtigen Standort und kümmerst dich um ihn. Danach lässt du ihn wachsen, in aller Ruhe. Genauso sollte es mit deinem Depot sein.

Kapitel 2: Warum es funktioniert – auch wenn es langweilig klingt

Auf den ersten Blick wirkt Buy and Hold vermutlich etwas langweilig. Keine aufregenden Aktiennews, die Tech-Aktien auf einmal +30% hoch schnellen lässt, doch genau in dieser scheinbaren Langeweile steckt der Schlüssel zum Erfolg. Historische Daten bestätigen eindrucksvoll: Langfristiges Halten von breit gestreuten ETFs wie dem MSCI World führt nahezu immer zu positiven Renditen. Und diese Renditen sind dann sogar höher als die, die die krassesten Fondsmanager erreichen.

Ein konkretes Beispiel: Wer in den letzten 20 Jahren durchgehend in den MSCI World investiert war, hätte trotz Finanzkrisen in den USA 2008 und 2010 in Europa, und kurzfristiger Rückschläge wie durch Corona, dem Ukraine-Krieg, der super hohen Inflation, und zuletzt Trump’s Zollmanie eine durchschnittliche jährliche Rendite von etwa 7–9 % erzielt. Um das vielleicht etwas greifbarer zu machen: Dein Geld verdoppelt sich fast alle 10 Jahre! Langfristig sinkt das Verlustrisiko dramatisch, während die Rendite stabil bleibt.

Warum funktioniert das so gut? Der Grund heißt Zinseszins. Durch das kontinuierliche Wiederanlegen deiner Gewinne erzielst du exponentielles Wachstum. Dazu kommt, dass disziplinierte Anleger sich nicht von kurzfristigen Marktschwankungen verunsichern lassen und somit die besten Phasen des Marktes nie verpassen.

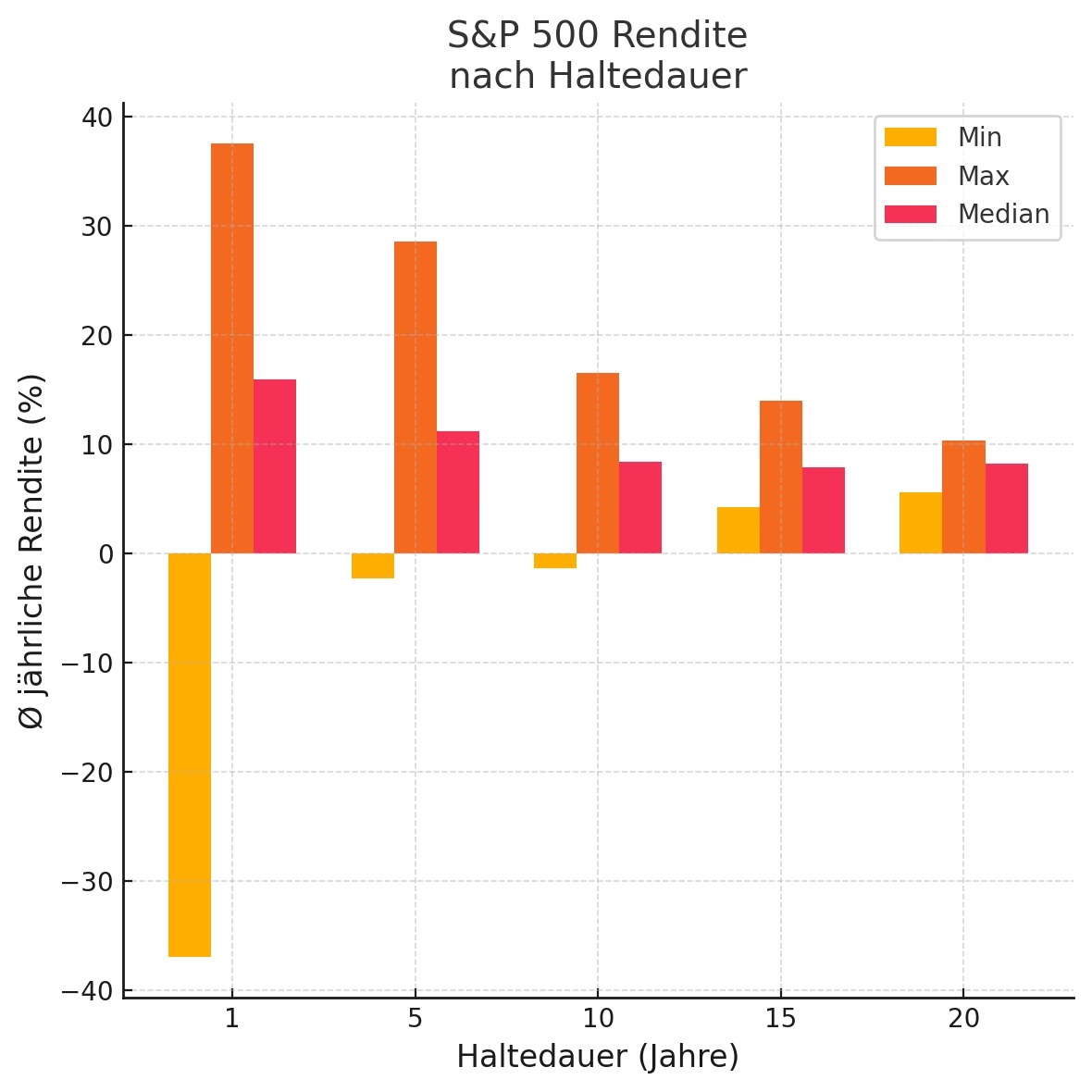

Kurz gesagt: Buy and Hold kombiniert den Effekt des Zinseszinses mit diszipliniertem Verhalten, eine theoretisch unschlagbare Formel für langfristigen finanziellen Erfolg. In der folgenden Grafik siehst du die jährliche Durchschnittsrenditen (inklusive Dividenden) des S&P 500 (Aktienindex der größten 500 Unternehmen der USA) über verschiedene Haltedauern im Zeitraum von 1926 bis 2025 (Mai). Du siehst, dass das Risiko negative Renditen einzufahren bei zunehmender Haltezeit immer unahrscheinlicher wird.

Je länger du investiert bleibst, desto stabiler wird deine durchschnittliche Jahresrendite – Verluste werden über Zeit zur Ausnahme.

Kapitel 3: Die größten Gegner von Buy and Hold

Trotz ihrer klaren Vorteile ist die Buy and Hold-Strategie keineswegs einfach umzusetzen, denn sie stößt auf viele natürliche Gegner. Ganz vorne stehen hier die Emotionen: Angst, Gier und Ungeduld. Emotionale Entscheidungen führen häufig dazu, dass Anleger in turbulenten Zeiten aussteigen oder im falschen Moment kaufen.

Ein weiterer großer Gegner sind die Nachrichten und Finanzmedien, die ständig neue Impulse zum Handeln liefern. Headlines suggerieren oft dringenden Handlungsbedarf, wodurch Anleger unnötig in Aktionismus verfallen. Ein kürzlich erschienene Untersuchung zeigt sogar schwarz auf weiß, dass Nachrichten in Bezug auf Börsennews grundsätzlich deutlich negativer berichten, als es Realität ist. Aber wer würde schon auf einen Artikel mit dem Titel „DAX heute wieder 0.8% im Plus, alles ganz normal“ klicken.

Hinzu kommt der „Ich muss etwas tun“-Reflex. Viele Anleger empfinden es als schwierig, bei Marktbewegungen einfach nichts zu tun, selbst wenn genau das rational betrachtet die beste Entscheidung wäre. Und meistens aufgrund zweier Gedankengänge:

- „Die Wirtschaftslage sieht so katastrophal schlecht aus, es muss einfach noch weiter runtergehen. Lieber jetzt verkaufen.“

- „Es ist in letzter Zeit viel zu gut gelaufen, jetzt muss es doch langsam mal runtergehen.“

Schließlich ist Planlosigkeit ein bedeutender Gegner von Buy and Hold. Wer keinen klaren Investmentplan und keine definierte Anlagestrategie besitzt, wird schneller dazu verleitet, hektisch zu reagieren und seine langfristige Strategie aufzugeben. Daher kann ich, wie immer, nur intensivst darauf hinweisen, dass du dir einen halbwegs durchdachten Plan erstellst und verstehst was du da kaufst.

„Ich dachte immer, ich muss aktiv sein, bis ich Buy and Hold ausprobiert und wirklich umgesetzt und verstanden habe…“

Kapitel 4: Psychologische Vorteile – und warum du besser schläfst

Buy and Hold ist nicht nur eine rationale Strategie, sie wirkt auch emotional stabilisierend. Wer nicht ständig Entscheidungen treffen muss, hat mehr mentale Energie für die wichtigen Dinge im Leben. Kein ständiger Blick ins Depot, keine Panik bei roten Zahlen. Du schaffst dir eine Struktur, die Sicherheit gibt.

Denn Klarheit wirkt wie ein emotionales Sicherheitsnetz: Wenn du weißt, warum du investierst, wie du investierst und was dein Ziel ist, musst du dich nicht ständig neu rechtfertigen. Du kannst mit Marktschwankungen gelassener umgehen, weil du das große Ganze im Blick behältst.

Buy and Hold entkoppelt dich vom täglichen Börsenlärm. Statt in einem ständigen Reiz-Reaktions-Modus zu verharren, richtest du deinen Blick auf das langfristige Ziel. Das Ergebnis: weniger Stress, besserer Schlaf und ein gesünderes Verhältnis zu Geld. Meine Mentalität, und auch die von Menschen in meinem engeren Kreis mit einer längerfristigen Anlagestrategie ist bei potentiellen Rücksetzern auch eher ein anderes Mindset: Rabatt. Wenn eine Sparrate kontinuierlich kaufen kann, sind Rücksetzer oft zurückblickend die besten Chancen. Aber das sagt sich sehr leicht. 2008 stand die Finanzwelt gefühlt vor dem Abgrund. Ein Thema im Bogleheads Forum zeigt das eindrücklich: I can’t believe I am thinking this [Panic and Survival 2008-09]. Hier ist wichtig immer das Ziel vor Augen zu haben und seinen Werkzeugen zu vertrauen.

Kapitel 5: So setzt du Buy and Hold konkret um

Buy and Hold funktioniert am besten mit breit gestreuten Indexfonds, sogenannten Index ETFs. Besonders beliebt sind weltweit streuende Produkte wie der MSCI World, FTSE All-World oder der MSCI ACWI. Sie bündeln hunderte bis tausende Aktien in einem einzigen Produkt und ermöglichen dir mit einem Klick globale Diversifikation. Analog gibt es auch Produkte, die Anleihen, Immobilien oder Gold abbilden. Ich habe versucht dir einen kleinen Einblick in meinem Artikel Was sind eigentlich Anlageklassen zu geben.

Der einfachste Weg: Du richtest einen ETF-Sparplan ein. Monatlich wird ein fester Betrag automatisch und stressfrei investiert. Dabei gilt: einmal eingerichtet, kannst und darfst du diesen Plan weitestgehend in Ruhe lassen. Einmal im Jahr checken, ob noch alles passt, mehr braucht es nicht.

Wichtig ist, dass du weißt, was du da tust. Verstehen schafft Vertrauen. Nur so wirst du in Krisen nicht nervös. Stell dir dein Depot wie einen Garten vor: Du pflanzt (kaufst), du gießt regelmäßig (sparst), aber du gräbst nicht ständig alles um (handelst nicht wild).

Zwei Stellschrauben bleiben trotzdem wichtig: Dein Notgroschen, damit du in Krisen nicht verkaufen musst, und das gelegentliche Rebalancing, um dein Risiko im Gleichgewicht zu halten. All das kannst du in einem persönlichen Investment Policy Statement (IPS) festhalten – deinem individuellen Investitions-Leitfaden.

Beim Rebalancing passt du dein Portfolio regelmäßig wieder an deine ursprüngliche Aufteilung an, z. B. zurück auf 70 % Aktien / 30 % Tagesgeld. Das schützt dich davor, ungewollt zu viel Risiko einzugehen oder in Panik zu verkaufen.

Faustregel: 1× im Jahr prüfen, und nur bei Abweichungen von ca. 5–10 % aktiv werden.

Weitere Informationen findest du in meinem Artikel über das Investment Policy Statement (IPS).

Kapitel 6: Typische Fehler und Missverständnisse

Auch die beste Strategie steht und fällt mit der richtigen Umsetzung. Viele nennen sich Buy-and-Hold-Investoren, handeln aber in Wirklichkeit ganz anders. Ein Klassiker: „Ich bin langfristig investiert“, aber das Depot wird täglich geöffnet und jede Kursschwankung kommentiert. Wer ständig ins Depot schaut, wird früher oder später in Versuchung geführt zu handeln, oft zum falschen Zeitpunkt. Ausnahmen bestätigen die Regel. Vermutlich kann man aber pauschalisieren, je besser du dein Risikoprofil kennst, und Vertrauen in deine Strategie hast, umso geringer ist die Wahrscheinlichkeit, dass das passiert.

Ein weiterer Irrglaube: „Ich verkaufe zur Sicherheit bei -10 % Verlust.“ Das klingt vernünftig, ist aber nichts anderes als Market Timing. Und Market Timing funktioniert erwiesenermaßen selten, vor allem nicht systematisch.

Ein drittes Missverständnis: „Buy and Hold funktioniert bei mir nicht, ich habe mit Einzelaktien, die ich lange gehalten habe, Verluste gemacht.“ Buy and Hold basiert auf Diversifikation. Wer alles auf ein oder zwei Aktien setzt, betreibt kein Buy and Hold, sondern Spekulation. Buy and Hold heißt nicht „Augen zu und hoffen“. Es heißt, informiert und diszipliniert zu investieren und dabei einen kühlen Kopf zu bewahren.

Kapitel 7: Buy and Hold in Krisen – dein Schutzschild gegen Panik

Wenn die Kurse abstürzen, zeigt sich, wer eine Strategie hat, und wer nicht. Genau in diesen Momenten entfaltet Buy and Hold seine größte Stärke. Denn wer langfristig denkt und vorbereitet ist, muss in Krisen nicht verkaufen, und genau das rettet nicht nur Rendite, sondern auch Nerven. Im besten Fall läuft dein Sparplan sogar noch weiter und du kaufst neue Anteile sogar noch etwas günstiger.

Ein Blick zurück: Der Corona-Crash 2020 ließ die Märkte in Rekordtempo einbrechen, doch schon wenige Monate später folgte die Erholung, wie im Diagramm unten eindrucksvoll zu erkennen. Ähnliches nun ganz aktuell beim Handelskonflikt zwischen den USA unter Trump und gefühlt dem Rest der Welt: Panik am Markt, dann V-förmige Erholung innerhalb von gerade mal 4 Wochen. Wer in diesen Phasen ausgestiegen ist, hat die besten Tage oft verpasst und damit langfristig massiv an Rendite eingebüßt.

Buy and Hold bedeutet: Du kennst deinen Plan, du weißt, dass Rücksetzer dazugehören, und du bleibst investiert, selbst wenn die Nachrichten gerade das Schlimmste prophezeien und die Finanzmärkte kurz vor dem Kollaps stehen. Das schützt dich vor irrationalen Entscheidungen im Panikmodus. Und es gibt dir ein Gefühl von Kontrolle, gerade wenn alles um dich herum instabil wirkt. „Dieses mal ist alles anders“ ist ein riesiger Trugschluss!

„Nicht verkaufen müssen“ ist keine Schwäche, sondern eine der größten Stärken, die du als Anleger haben kannst.

Fazit: Der stille Weg ist oft der stärkste

Buy and Hold ist keine Abkürzung, damit du schnell reich wirst oder um schnellen Gewinn. Es ist eine Haltung. Eine bewusste Entscheidung für Gelassenheit, Disziplin und Langfristigkeit. Du musst nicht täglich den Markt schlagen, du musst nur dabeibleiben. Das bedeutet aber sicher nicht, dass es für dich immer einfach ist dran zu bleiben, aber wer seinen Plan kennt und ihm treu bleibt, wird am Ende belohnt. Zwar nicht durch aufregende, kurzfristige Gewinne, sondern durch stetigen Vermögensaufbau. Vertrauen schlägt Timing. Und Zeit ist dein stärkster Verbündeter.

Mach dir klar: Dein größter Job als Anleger ist nicht das perfekte Investment, sondern das Durchhalten. Wenn du diese Ruhe suchst, starte mit deinem ETF-Sparplan, und verfolge deinen Plan. Ansonsten mache hier weiter, wie du deine Anlagestrategie findest.

📌 Was du aus diesem Artikel mitnehmen kannst

- Buy and Hold ist keine Abkürzung, sondern eine Haltung – und funktioniert langfristig erstaunlich gut.

- Der größte Gegner ist oft deine eigene Ungeduld, nicht der Markt.

- Mit Sparplan, Notgroschen und Rebalancing brauchst du nur drei Stellschrauben.

- „Nicht verkaufen müssen“ ist keine Schwäche, sondern Teil deiner Strategie.

- Ein klarer Plan hilft dir, auch in Krisen ruhig zu bleiben.

Weiterlesen – für mehr Klarheit und Ruhe beim Investieren

Über den Autor

Ich bin Jan. Ich schreibe über Geld – aber nicht, um dich reich zu machen. Sondern um dir zu zeigen, wie du finanzielle Entscheidungen triffst, die wirklich zu dir passen.

Auf brutto-gedanken.de geht’s nicht um das nächste Börsen-„Geheimnis“, sondern um Klarheit, Haltung und Struktur im Vermögensaufbau. Denn am Ende zählt nicht, wie viel Prozent du machst – sondern ob du mit dem, was du tust, wirklich leben kannst.

Wenn dir dieser Artikel geholfen hat, teile ihn gern – oder stöbere in weiteren Beiträgen. Denn Investieren beginnt im Kopf. Und genau da setze ich hier an.

Mehr über mich