Du willst anfangen zu investieren, aber bist überfordert mit ETFs, Aktien, Krypto und Tagesgeld? Willkommen im Club.

Bevor du Geld anlegst, solltest du eines verstehen: Ein ETF ist kein Ziel. Es ist ein Werkzeug. Und jedes dieser Werkzeuge gehört zu einer größeren Gruppe, einer Anlageklasse. Und genau diese sind das Fundament deiner gesamten Geldstrategie.

In diesem Artikel erfährst du:

- Was Anlageklassen überhaupt sind und warum sie wichtiger sind als einzelne Produkte

- Wie du sie mit deinem Risiko, deinem Zeithorizont und deinem Lebensstil in Einklang bringst

- Welche Rolle Rendite, Risiko und Liquidität dabei spielen ehrlich, praxisnah, mit Beispielen

Denn investieren beginnt nicht in der App, sondern im Kopf.

- Wie können wir Anlageklassen verstehen?

- Risiko, Rendite und Liquidität – die drei Kräfte, die jede Geldanlage bestimmen

- Kapitel 1: Bargeld & Tagesgeld – dein psychologisches Fundament

- Kapitel 2: Anleihen – dein Kompromiss zwischen Ruhe und Rendite

- Kapitel 3: Aktien – Beteiligung mit Bauchgefühl

- Kapitel 4: Immobilien – greifbar, aber nicht immer flexibel

- Kapitel 5: Gold – glänzender Wertspeicher oder verklärter Mythos?

- Kapitel 6: Kryptowährungen – Hoffnung, Hype und Hochspannung

- Kapitel 7: Anlageklassen gezielt einsetzen – dein Risikoprofil als Kompass

- Fazit: Du musst nicht alles wissen – aber du solltest verstehen, was du tust

Wie können wir Anlageklassen verstehen?

Ganz kurz, ganz einfach gesagt:

Eine Anlageklasse ist eine bestimmte Art, wie du dein Geld investieren kannst, mit jeweils typischem Risiko-, Rendite- und Liquiditätsverhalten. Die großen klassischen Anlageklassen sind:

- Bargeld & Tagesgeld

- Anleihen (z. B. Staats- oder Unternehmensanleihen)

- Aktien (z. B. per ETF oder direkt)

- Immobilien (direkt oder über REITs)

- Rohstoffe (z. B. Gold, Öl)

- Kryptowährungen (z. B. Bitcoin)

Jede Anlageklasse reagiert unterschiedlich auf Wirtschaftslage, Inflation oder Krisen. Und jede verlangt von dir ein etwas anderes Maß an Wissen und innere Ruhe. Um jede Anlageklasse zu verstehen, sollten wir zunächst auf die vorhin erwähnten Punkte Risiko, Rendite und das Liquiditätsverhalten eingehen. Es gibt verschiedene Definitionen wie Anlageklassen einzuteilen sind, auch in Bezug auf Risiko und Charakteristika – eine gute Zusammenfassung gibt beispielsweise Wikipedia – allerdings ist das eher wenig pragmatisch und für einen Einsteiger etwas zu abstrakt.

Risiko, Rendite und Liquidität – die drei Kräfte, die jede Geldanlage bestimmen

Bevor du dich für oder gegen eine Anlageklasse entscheidest, musst du ein fundamentales Dreieck verstehen. Es ist das Kraftfeld, in dem sich jede Investition bewegt: Rendite. Risiko. Liquidität. Diese drei Faktoren stehen in direkter Beziehung zueinander, und sie beeinflussen nicht nur dein Geld, sondern auch dein Verhalten.

1. Rendite – der Lohn für dein eingesetztes Kapital

Rendite ist der Gewinn, den du aus deinem Investment ziehst. Sie kann aus Zinsen, Dividenden, Kurssteigerungen oder Mieteinnahmen bestehen. In Prozent gemessen, sagt sie dir: Was bringt mir mein Geld? Aber: Hohe Rendite gibt es nicht umsonst.

Je höher die Rendite, desto höher das Risiko.

Beispiel:

- Ein Tagesgeldkonto bringt dir vielleicht nur 2 % im Jahr, aber mit praktisch keinem Risiko.

- Eine Einzelaktie kann 50 % Gewinn machen oder genauso gut 50 %, oder sogar bis zu 100 % Verlust!

2. Risiko – die Unsicherheit über den Ausgang

Risiko ist die Möglichkeit, dass dein Investment sich anders entwickelt, als du es erwartest, insbesondere schlechter.

Es gibt viele Formen von Risiko:

- Marktrisiko (z. B. Crash an der Börse)

- Bonitätsrisiko (Zahlt ein Schuldner seine Anleihe zurück?)

- Inflationsrisiko (Reicht deine Rendite aus, um die Geldentwertung zu schlagen?)

- Liquiditätsrisiko (Kannst du verkaufen, wenn du musst?)

Eine etwas detailliertere Betrachtung von Risiko findest du auch in meinem Artikel zu „Risiko beim Investieren? Finde dein Risikoprofil heraus„. Es gibt eine ganz bestimmte unbequeme Wahrheit:

Risiko ist nicht nur in Zahlen definierbar, Risiko ist, wie du dich in Panik verhältst!

3. Liquidität – wie schnell kommst du an dein Geld?

Liquidität bedeutet: Wie einfach und schnell kannst du deine Anlage in Bargeld umwandeln?

- Bargeld auf dem Girokonto? Extrem liquide.

- Eigentumswohnung? Kaum liquide, ein Verkauf dauert meist Monate.

- Kryptowährungen? Technisch sehr liquide, psychologisch eher nicht.

Liquidität gibt dir Flexibilität. Aber sie kostet oft Rendite.

Das Dreieck der Geldanlage

| Kombination | Beispiel |

|---|---|

| Sicher + liquide | Tagesgeldkonto |

| Renditestark + liquide | Aktien, ETFs |

| Sicher + renditestark | gibt es kaum, oft nur Scheinlösungen |

Und genau deshalb ist Diversifikation so wichtig: Du musst nicht alles in eine Ecke stecken. Aber du solltest wissen, wo du stehst und warum du diesen Weg einschlägst. Das propagiere ich hier auf dem Blog ja öfter, weswegen ich dir hier auch nochmal den Artikel zur selbstbestimmten, unabhängigen Anlagestrategie verlinken möchte. Sei dein eigener Kapitän! 😊

Im Folgenden bekommst du zu jeder Anlageklasse einen prägnanten, aber ehrlichen Einblick: Was du bekommst, was du riskierst und wie sie sich anfühlt, mit realen Beispielen zur Einschätzung. Aber denk immer dran, die Vergangenheit ist kein zuverlässlicher Indikator für die Zukunft!

Kapitel 1: Bargeld & Tagesgeld – dein psychologisches Fundament

Bargeld und Tagesgeld gelten oft zu Unrecht als langweilig. Sie sind nicht dafür da, dich reich zu machen. Sie sind dafür da, dass du ruhig bleibst, wenn es an der Börse stürmt, und, was ich noch viel wichtiger finde, dienen auch als kurzfristiger Puffer.

Was ist Bargeld & Tagesgeld?

- Bargeld: physisches Geld, das du sofort ausgeben kannst.

- Tagesgeld: verzinstes Konto, auf das du jederzeit zugreifen kannst, meist online geführt.

Beides gehört zur Anlageklasse „liquide Mittel“. Ihre Aufgabe ist nicht Rendite, sondern Sicherheit und Verfügbarkeit.

Wofür brauchst du das überhaupt?

Kurz gesagt: Für die Dinge, die du nicht vorhersehen kannst, aber trotzdem passieren.

- Die Waschmaschine geht kaputt.

- Du wirst krank und musst Medikamente kaufen, die die Krankenkhsse nicht bezahlt.

- Dein Auto braucht plötzlich neue Bremsen.

Ohne Rücklagen musst du in solchen Fällen dein Depot plündern, oft zum denkbar schlechtesten Zeitpunkt.

„Cash is not king – but it’s your anchor.“

Vorteile von Bargeld & Tagesgeld

- ✅ Sofort verfügbar – keine Sperrfristen, keine Wartezeiten

- ✅ Keine Kursschwankungen – dein Kontostand bleibt stabil

- ✅ Psychologischer Puffer – du brauchst nicht in Panik zu verkaufen

Nachteile

- ❌ Kaum oder keine Rendite

- ❌ Realer Wertverlust durch Inflation (Mein Artikel „Inflation verstehen„)

- ❌ Verlockung zur Passivität – man bleibt in der Komfortzone

Historischer Rückblick

In der Nullzinsphase (2009–2022) lagen die Zinsen auf Tagesgeld teilweise unter 0,1 %. Gleichzeitig lag die Inflation oft bei 1–2 %. Das Ergebnis: Wer sein Geld nur dort liegen ließ, verlor jedes Jahr reale Kaufkraft, oder bei Negativzinsen sogar bares Geld.

Beispielrechnung:

10.000 € auf Tagesgeld mit 0,1 % Zins und 2 % Inflation:

- Nach 1 Jahr: Realwert = 9.804 €

- Nach 5 Jahren: Realwert = ca. 9.147 €

Mini-Guide: Wie viel solltest du in Tagesgeld halten?

| Bedarf | Empfehlung |

|---|---|

| Notgroschen | 3–6 Monatsausgaben |

| Kurzfristige Ausgaben | Alles, was du in < 12 Monaten sicher brauchst |

| Puffer fürs Depot | 5–10 % deines Portfolios für emotionale Sicherheit |

Faustregel: Wenn du nachts nicht ruhig schlafen kannst, fehlt dir kein ETF, sondern ein Notgroschen.

Teste dein Sicherheitsbedürfnis

Im Artikel Risiko beim Investieren? Finde dein Risikoprofil heraus findest du nicht nur eine ausführliche Darstellung verschiedener Risiken, sondern du kannst auch dich selbst testen und eine erste Einschätzung deiner Risikoaffinität bekommen.

Kapitel 2: Anleihen – dein Kompromiss zwischen Ruhe und Rendite

Anleihen gelten oft als langweilige Rentner-Investments. Aber viele unterschätzen sie sehr stark: Sie können als Stoßdämpfer deines Portfolios agieren und in manchen Marktphasen dein wichtigstes psychologisches Werkzeug sein.

Was sind Anleihen?

Eine Anleihe ist im Kern ein Kredit, den du einem Staat oder Unternehmen gibst. Dafür bekommst du regelmäßig Zinsen (Kupons) und am Ende dein Geld zurück. Vorausgesetzt, der Schuldner zahlt.

Beispiele:

- Staatsanleihe: Du leihst Deutschland Geld.

- Unternehmensanleihe: Du leihst Siemens oder Lufthansa Geld.

- ETF auf Anleihen: Du streust über hunderte solcher Kredite.

Warum sind Anleihen überhaupt sinnvoll?

Sie bringen nicht die höchsten Gewinne aber sie stabilisieren dein Portfolio. Gerade in Krisenzeiten, wenn Aktien schwanken, liefern sie Ruhe und planbare Einnahmen.

„Anleihen sind wie Bremsen am Auto – du hoffst, sie selten zu brauchen, aber ohne sie fährst du riskanter.“

Vorteile

- ✅ Weniger schwankend als Aktien

- ✅ Regelmäßige Zinszahlungen (passives Einkommen)

- ✅ Diversifizierend, besonders in Mischportfolios reduzieren sie die Schwankungen

Nachteile

- ❌ Zinsänderungsrisiko: Steigen die Marktzinsen, sinkt der Kurs deiner Anleihe, weil neue Anleihen dann mehr Zinsen zahlen

- ❌ Bonitätsrisiko: Bei Zahlungsausfall droht Totalverlust

- ❌ Inflationsrisiko: Reale Rendite kann negativ sein

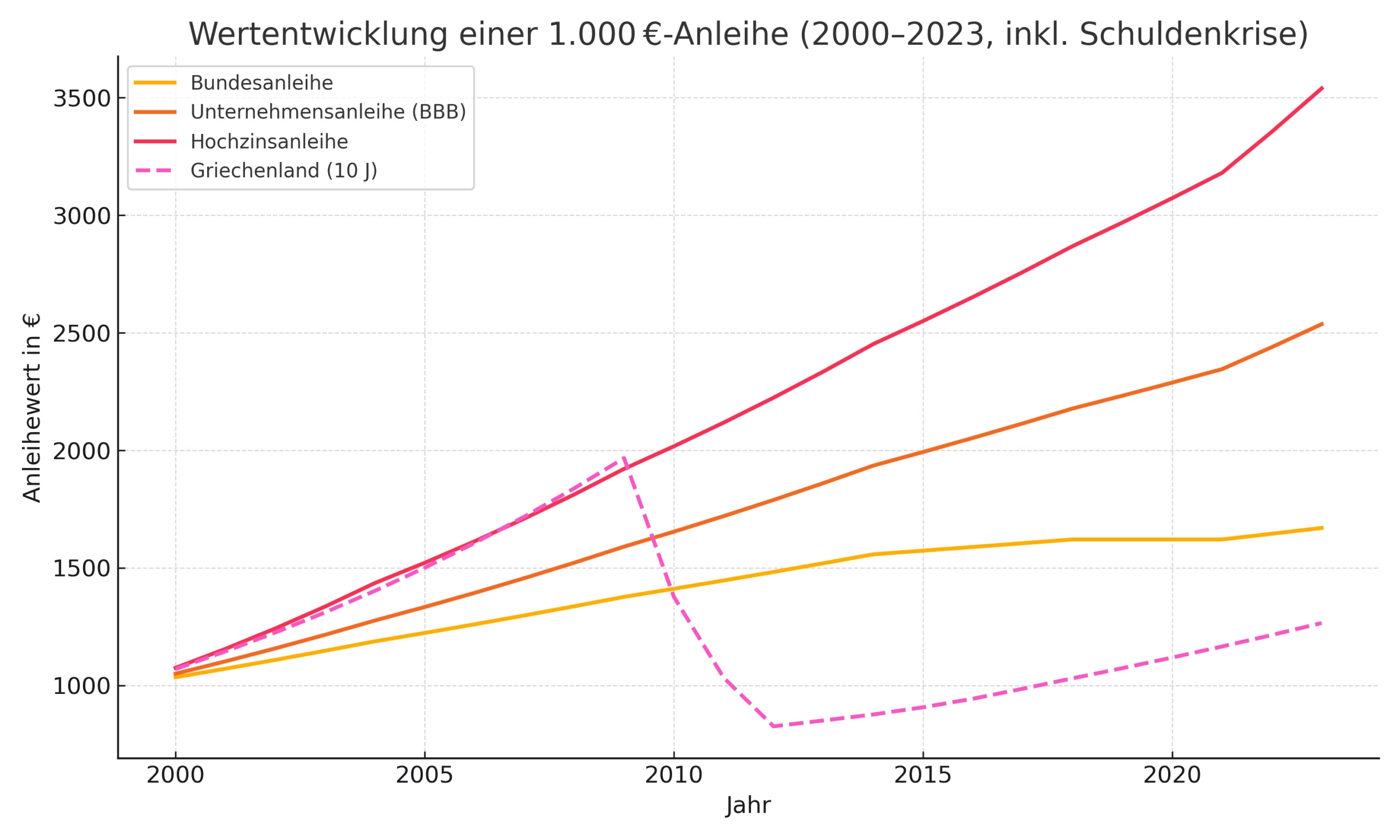

Historisches Beispiel: Griechenland 2010–2012

Griechische Staatsanleihen galten vor 2009 als „sicher“, bis die Eurokrise kam. Die Kurse stürzten um bis zu 80 %, ein Schuldenschnitt folgte. Fazit: „Sicher“ ist relativ, Bonität zählt.

Gegenbeispiel: 10-jährige Bundesanleihe, zuverlässig, aber mit Mini-Rendite (zeitweise sogar negativ verzinst).

Mini-Guide: Welche Anleihe könnte zu dir passen?

| Ziel | Anleihe-Typ |

|---|---|

| Maximale Sicherheit | Kurzlaufende Staatsanleihen aus Deutschland |

| Regelmäßige Einnahmen | Unternehmensanleihen mit Investment-Grade |

| Breite Streuung & Komfort | Renten-ETFs (z. B. auf Euro-Staatsanleihen) |

| Mehr Rendite, mehr Risiko | Hochzinsanleihen („High Yield“) |

Wichtig: Bei Einzelanleihen unbedingt auf Rating (z. B. AAA, BBB, etc.) und Restlaufzeit achten.

Psychologische Wirkung

Anleihen fühlen sich oft „langweilig“ an, besonders in Boomphasen an der Börse. Aber genau dann erinnern sie dich daran: Stabilität ist auch ein Gewinn.

Typische Denkfehler:

- „Ich brauche keine Anleihen, solange die Börse läuft.“

- „Die Zinsen sind zu niedrig, das lohnt sich nicht.“

- „Anleihen sind sicher.“ (Nicht immer!)

- „Anleihen sind einfach.“

💬 Wie sicherheitsorientiert bist du?

Kapitel 3: Aktien – Beteiligung mit Bauchgefühl

Aktien sind mehr als Kursschwankungen. Sie sind ein Stück Weltwirtschaft. Wenn du Aktien hältst, bist du Unternehmer im Kleinen. Du partizipierst an Gewinnen, Innovationen, und manchmal auch an Pleiten und Panik. Doch keine Anlageklasse bringt dich psychologisch so an deine Grenzen wie diese.

Was sind Aktien?

Eine Aktie ist ein Anteil an einem Unternehmen. Du wirst damit Miteigentümer – und hast Anspruch auf:

- Dividenden (wenn ausgeschüttet)

- Stimmrechte (bei Hauptversammlungen)

- Kursgewinne (wenn der Markt das Unternehmen höher bewertet)

Du kannst Aktien direkt kaufen, oder über ETFs, die hunderte Unternehmen bündeln.

Eine Aktie ist kein Zettel: sie ist ein Anspruch auf Produktivität.

Warum lohnen sich Aktien langfristig?

- Weltwirtschaft = langfristiges Wachstum

- Unternehmen = Innovationstreiber

- Aktien = Beteiligung daran

Langfristig bieten Aktien die höchste reale Rendite aller Anlageklassen. Das belegen über 100 Jahre Kapitalmarktgeschichte.

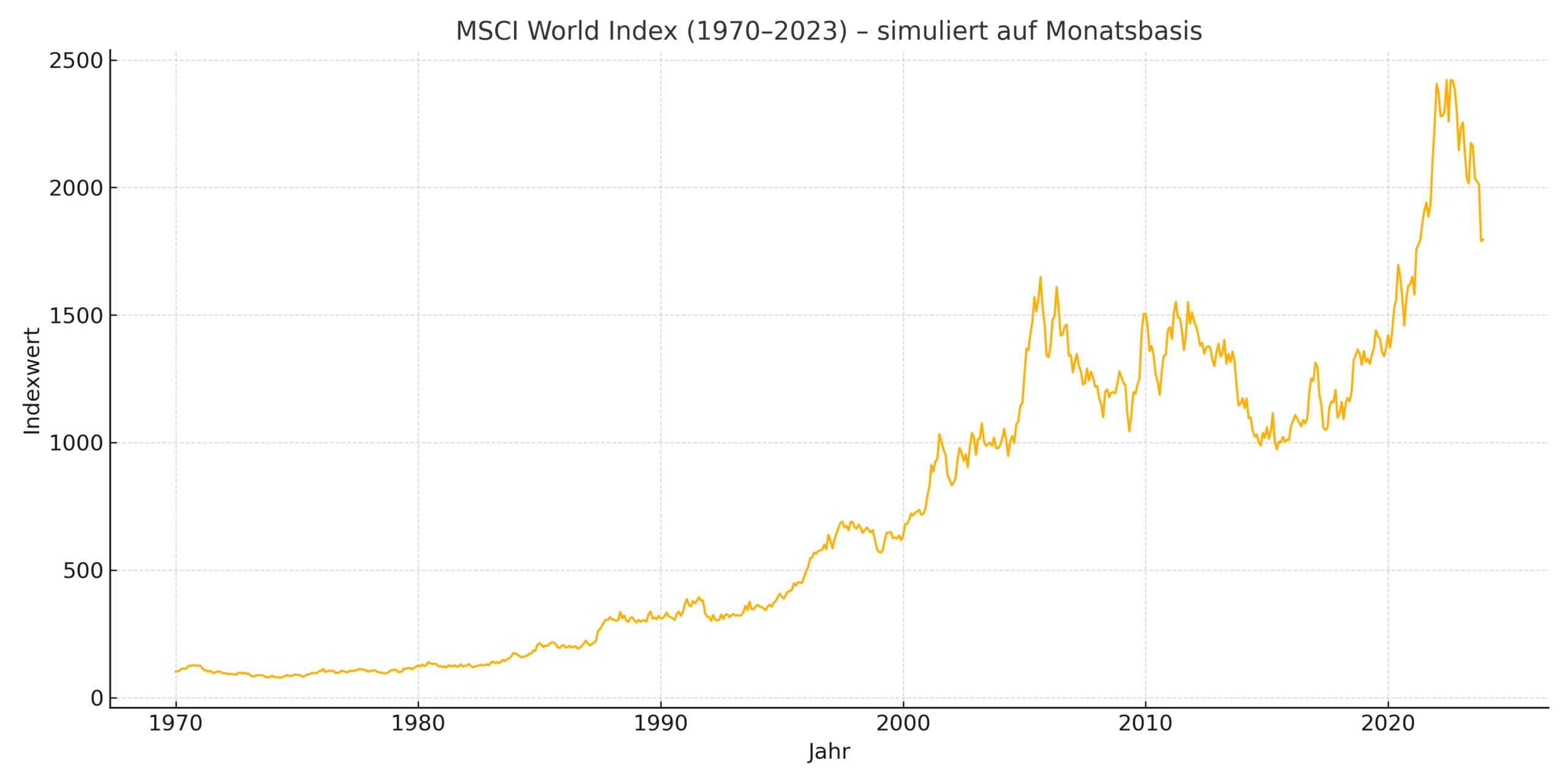

Historisches Beispiel: Der MSCI World

- Enthält über 1.500 Unternehmen aus Industrieländern (Zusammensetzung MSCI World)

- Durchschnittliche Jahresrendite seit 1970: ca. 7–8 %

- Trotz Krisen wie:

- Ölkrise (1973)

- Dotcom-Blase (2000)

- Finanzkrise (2008)

- Corona-Crash (2020)

Wer Zeit mitbringt und Panik vermeidet, wird belohnt.

Vorteile

- ✅ Langfristig hohe Renditen

- ✅ Dividenden als passives Einkommen

- ✅ Inflationsschutz durch Unternehmensgewinne

- ✅ Einfache Diversifikation via ETFs

Nachteile

- ❌ Kurzfristig hohe Volatilität

- ❌ Crash-Risiken, oft begleitet von Medienhype

- ❌ Emotional fordernd, besonders bei Verlusten

Psychologische Wirkung

Aktien triggern Emotionen: Euphorie in Boomphasen, Panik im Crash. Viele scheitern nicht am Markt, sondern an sich selbst. Daher ist es sehr wichtig das eigene Risiko einschätzen und entsprechend steuern zu können. Gerade Einsteiger überschätzen ihre Risikotoleranz, was oft zu impulsiven Entscheidungen führt. Daher kann ich dir meinen Artikel zum eigenen Risikoprofil nochmals sehr ans Herz legen.

Typische Denkfehler:

- „Ich steige aus, wenn’s runtergeht, und wieder ein, wenn’s steigt.“

- „Ich warte den perfekten Einstiegszeitpunkt ab.“

- „Ich brauche Sicherheit. Aktien sind Zocken.“ (falsch!)

- „Ich denke die Region XY, die Branche XZ oder der Trend YX wird vorne liegen.“

Deine Rendite hängt nicht vom Markt ab, sondern von deinem Verhalten in Stressphasen.

Mini-Guide: Einstieg in Aktien für Einsteiger

| Ziel | Empfehlung |

|---|---|

| Breit streuen, wenig Aufwand | MSCI World ETF (z. B. über Sparplan) |

| Erste Schritte mit Dividenden | Dividenden-ETFs oder Aktien mit stabiler Historie |

| Sektor- oder Länderinteresse | Regionale oder thematische ETFs (z. B. Nachhaltigkeit, KI) |

| Langfristiger Vermögensaufbau | ETF-Sparplan + Buy-and-Hold |

Starte klein, regelmäßig und langfristig. Der Zinseszinseffekt arbeitet ab Jahr 10 richtig für dich.

Beispiel: 100 € Sparplan in einen MSCI World ETF

| Jahr | Investiertes Kapital | Depotwert (angenommen 7 % p.a.) |

|---|---|---|

| 5 | 6.000 € | 7.062 € |

| 10 | 12.000 € | 17.308 € |

| 20 | 24.000 € | 51.870 € |

Zeit schlägt Timing. Disziplin schlägt Glück.

📈 Wie aktienfit bist du?

Kapitel 4: Immobilien – greifbar, aber nicht immer flexibel

Immobilien gelten als „sicher wie Beton“. Für viele sind sie die einzig wahre Geldanlage: greifbar, wertstabil, mietbringend. Doch die Realität ist komplexer und nicht jeder Anleger ist bereit für ein marodes Dach oder die Mietrechtsreform.

Was sind Immobilieninvestments?

- Direkt: Du kaufst eine Wohnung oder ein Haus und vermietest es selbst.

- Indirekt: Du investierst über Immobilienfonds oder REITs (börsennotierte Immobilienunternehmen).

Beides zählt zur Anlageklasse „Sachwerte“. Immobilien sind nicht nur Vermögen, sie sind Arbeit, Verantwortung und im besten Fall Einkommen.

„Immobilien sind keine passive Geldanlage, sie sind ein Nebenjob mit Nebenkosten.“

Vorteile

- ✅ Schutz vor Inflation, denn die Mieten steigen mit

- ✅ Mieteinnahmen als laufender Cashflow

- ✅ Psychologisch beruhigend („Ich kann es anfassen“)

- ✅ Banken mögen Immobilien als Sicherheit: Kredit als Hebel üblich

- ✅ Wertsteigerungspotenzial durch Lage & Entwicklung

Nachteile

- ❌ Hoher Kapitalbedarf (Eigenkapital + Kaufnebenkosten)

- ❌ Geringe Liquidität (Verkauf dauert Monate)

- ❌ Verwaltungsaufwand & rechtliche Komplexität

- ❌ Oft Schönrechnung der Realität

- ❌ Klumpenrisiko bei Einzelobjekten

Direkt vs. Indirekt – der Überblick

| Merkmal | Direktbesitz (Eigentum) | Indirekt (REITs/Fonds) |

|---|---|---|

| Mindestkapital | Hoch (ab 25.000 € realistisch) | Gering (ab 25 € per ETF) |

| Liquidität | Niedrig | Hoch |

| Aufwand | Hoch (Verwaltung, Reparaturen) | Gering (passiv) |

| Schwankungen | Gering (nicht täglich sichtbar) | Hoch (Börse) |

| Diversifikation möglich? | Schwer | Ja (global, viele Objekte) |

Faustregel: Eigentum bedeutet Verantwortung. REITs bedeuten Volatilität. Wähle, was du besser aushältst.

Historisches Beispiel

- Deutschland: Seit 2010 stiegen Immobilienpreise in Städten wie München oder Berlin um teils über 100 %. Besonders profitiert haben Frühkäufer mit Fixzins-Finanzierung.

- USA 2008: Die Subprime-Krise zeigt, was bei Überschuldung und Spekulation passieren kann. Häuser verloren über Nacht 40–60 % an Wert. Viele verloren mehr als Geld, nämlich ihr Zuhause.

Psychologische Wirkung

Immobilien vermitteln Sicherheit. Du „siehst“ dein Investment. Du „spürst“ Mieteinnahmen. Aber oft wird unterschätzt:

- der Aufwand

- die Illiquidität

- die emotionale Bindung („Ich verkaufe mein Elternhaus nie“)

Emotionale Entscheidungen kosten mehr als Maklergebühren.

Mini-Guide: Solltest du in Immobilien investieren?

Checkliste für Direktinvestition:

- Habe ich mindestens 10–20 % Eigenkapital?

- Kenne ich die laufenden Nebenkosten (2–3 €/m²)?

- Bin ich bereit, mich mit Mietrecht, Handwerkern und Steuern zu beschäftigen?

- Kann ich den Kredit auch bei Mieterwechsel bedienen?

Alternativ:

- Möchte ich nur von Immobilien profitieren, ohne Verantwortung?

→ Dann sind REITs oder Immobilien-ETFs der entspanntere Weg.

🏠 Wie „immobil“ bist du wirklich?

Kapitel 5: Gold – glänzender Wertspeicher oder verklärter Mythos?

Gold fasziniert. Seit Jahrtausenden wird es als Tauschmittel, Wertspeicher und Symbol für Reichtum verwendet. Es glänzt nicht nur physisch, sondern auch in unseren Köpfen. Doch was kann Gold wirklich leisten?

„Gold zahlt keine Zinsen, aber es schläft ruhig unter dem Kopfkissen.“

Was ist Gold als Anlage?

Gold ist ein Rohstoff ohne Produktivwert. Es generiert keine Erträge, aber es wird als Absicherung gegen Systemrisiken und Inflation geschätzt.

Möglichkeiten zu investieren:

- Physisch: Münzen, Barren, Tresor

- Papiergold: ETFs (z. B. Xetra-Gold), ETCs

- Minenaktien: indirekte Beteiligung mit Hebelwirkung

Vorteile

- ✅ Inflationsschutz – besonders bei realer Unsicherheit

- ✅ Weltweite Akzeptanz als Krisenwährung

- ✅ Unkorreliert zu Aktien in Stressphasen

- ✅ Steuerfrei nach 12 Monaten Haltedauer (physisch)

Nachteile

- ❌ Keine Erträge (Zinsen/Dividenden)

- ❌ Hohe Preisschwankungen, die oft psychologisch getrieben sind

- ❌ Lagerkosten / Aufbewahrungsaufwand (bei physischer Form)

- ❌ Langfristig unterdurchschnittliche reale Rendite

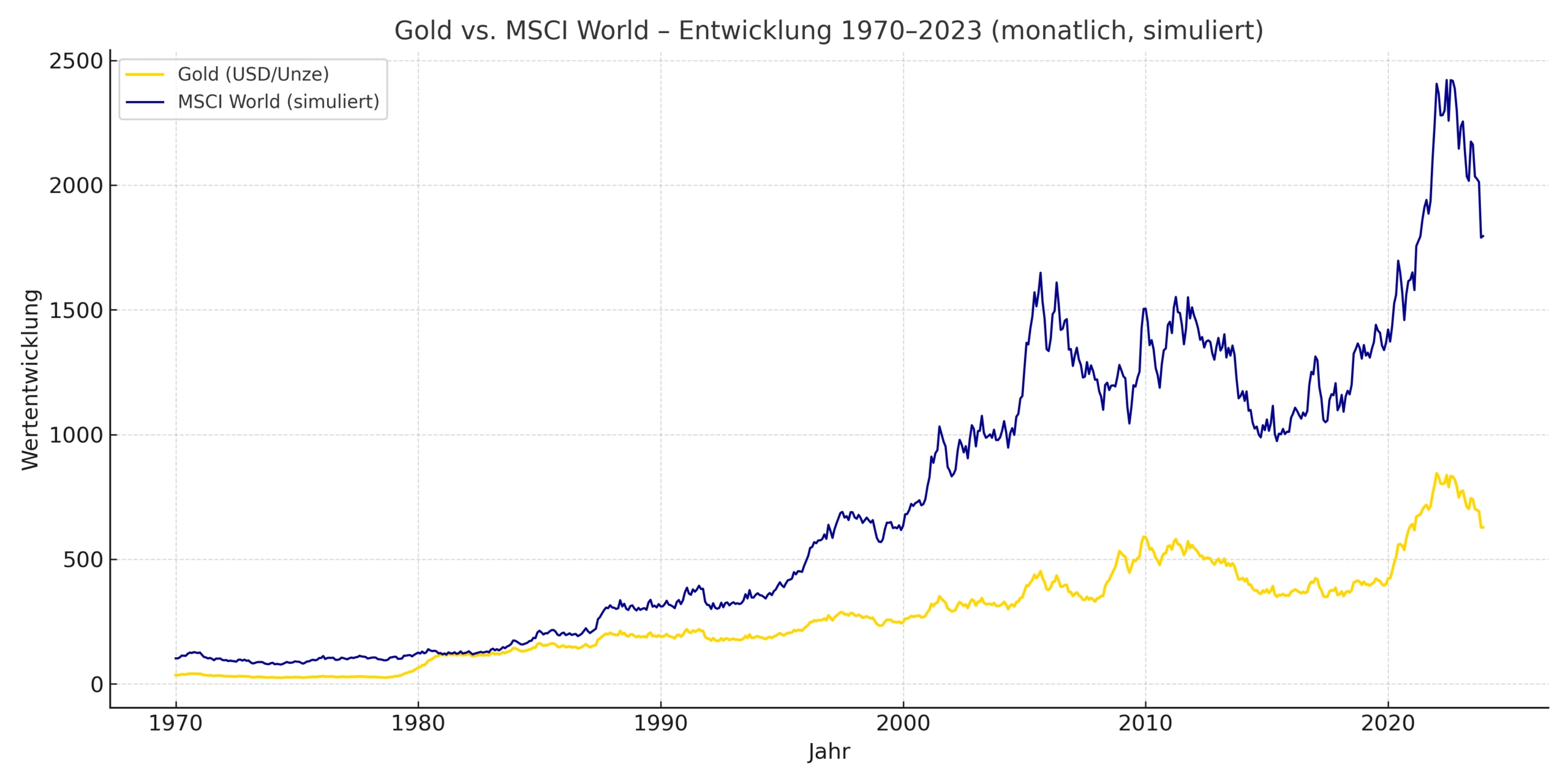

Historische Rolle in Krisenzeiten

- 2008 (Finanzkrise): Goldpreis stieg von ~700 USD auf über 1.900 USD in drei Jahren.

- 2020 (Corona-Crash): Gold erreichte erneut ein Hoch über 2.000 USD.

- 2022 (Inflation & Ukraine-Krieg): Anleger flüchteten erneut ins Gold, jedoch ohne nachhaltige neue Höchststände.

- 2025 (Trump’s Zollkrieg und Unsicherheiten um US-Dollar): Gold steigt über 3.000 USD (>30% im einem Jahr)

Gold funktioniert weniger als Werttreiber, mehr als Wertbewahrer.

Psychologische Wirkung

Gold beruhigt besonders in Zeiten, in denen alles andere wankt. Es wirkt greifbar, solide, „aus der alten Welt“. Doch Vorsicht vor zwei Irrtümern:

- Mythos 1: „Gold ist sicher.“ Ja, nominal. Aber inflationsbereinigt? Nicht immer.

- Mythos 2: „Gold macht reich.“ Nein. Es schützt, es vermehrt sich nicht.

Psychologischer Bias: Viele Anleger investieren aus Angst statt aus Strategie.

Mini-Guide: Gold sinnvoll im Portfolio einsetzen

| Ziel | Anteil empfohlen (Richtwert) |

|---|---|

| Panik-Absicherung | 0–10 % |

| Inflationsschutz | 5–15 % |

| Extremes Misstrauen ggü. Finanzsystem | bis zu 20 % (aber: dann auch Silber & Bargeld als Ergänzung) |

Formen & Tipps:

- Barren nur von LBMA-zertifizierten (London Bullion Market) Händlern

- Keine Sammlermünzen – lieber Bullion-Klassiker (z. B. Krügerrand)

- Keine Goldminenaktien als Ersatz: zu volatil

🥇 Ist Gold dein Sicherungsanker?

Kapitel 6: Kryptowährungen – Hoffnung, Hype und Hochspannung

Kaum eine Anlageklasse polarisiert so stark wie Krypto. Für die einen ist es die Zukunft des Geldes, für die anderen ein gefährlicher Zock. Die Wahrheit? Liegt vermutlich irgendwo dazwischen und hängt stark von dir ab.

Was sind Kryptowährungen?

Kryptowährungen sind digitale, dezentral organisierte Zahlungssysteme. Sie funktionieren ohne Banken oder Staaten über die sogenannte Blockchain-Technologie.

Die bekanntesten Coins:

- Bitcoin (BTC) – der erste und größte

- Ethereum (ETH) – mit Fokus auf Smart Contracts

- Weitere: Solana, Cardano, Ripple, u. v. m.

Du kannst Coins direkt kaufen (z. B. per App oder Börse), sie halten („hodln“), handeln oder über spezielle Krypto-ETNs indirekt investieren.

Warum interessieren sich so viele für Krypto?

- Potenzial für extreme Kursgewinne

- Neue Technologie mit gesellschaftlicher Sprengkraft

- Unabhängigkeit von traditionellen Finanzsystemen

„Bitcoin ist mehr als ein Coin, es ist eine Ideologie.“

Vorteile

- ✅ Hohe Renditechancen durch Early-Adoption

- ✅ 24/7 Handelbarkeit

- ✅ Zugang zu disruptiver Technologie

- ✅ Teilweise entkoppelt von klassischen Märkten

Nachteile

- ❌ Extremste Volatilität: Preissprünge von 50 % in Tagen möglich

- ❌ Keine inneren Werte (keine Dividenden, keine Zinsen, kein politischer Hebel)

- ❌ Hohe Abhängigkeit von Stimmung, Hype & Regulierung

- ❌ Verlustrisiko durch technische Fehler oder Hacks

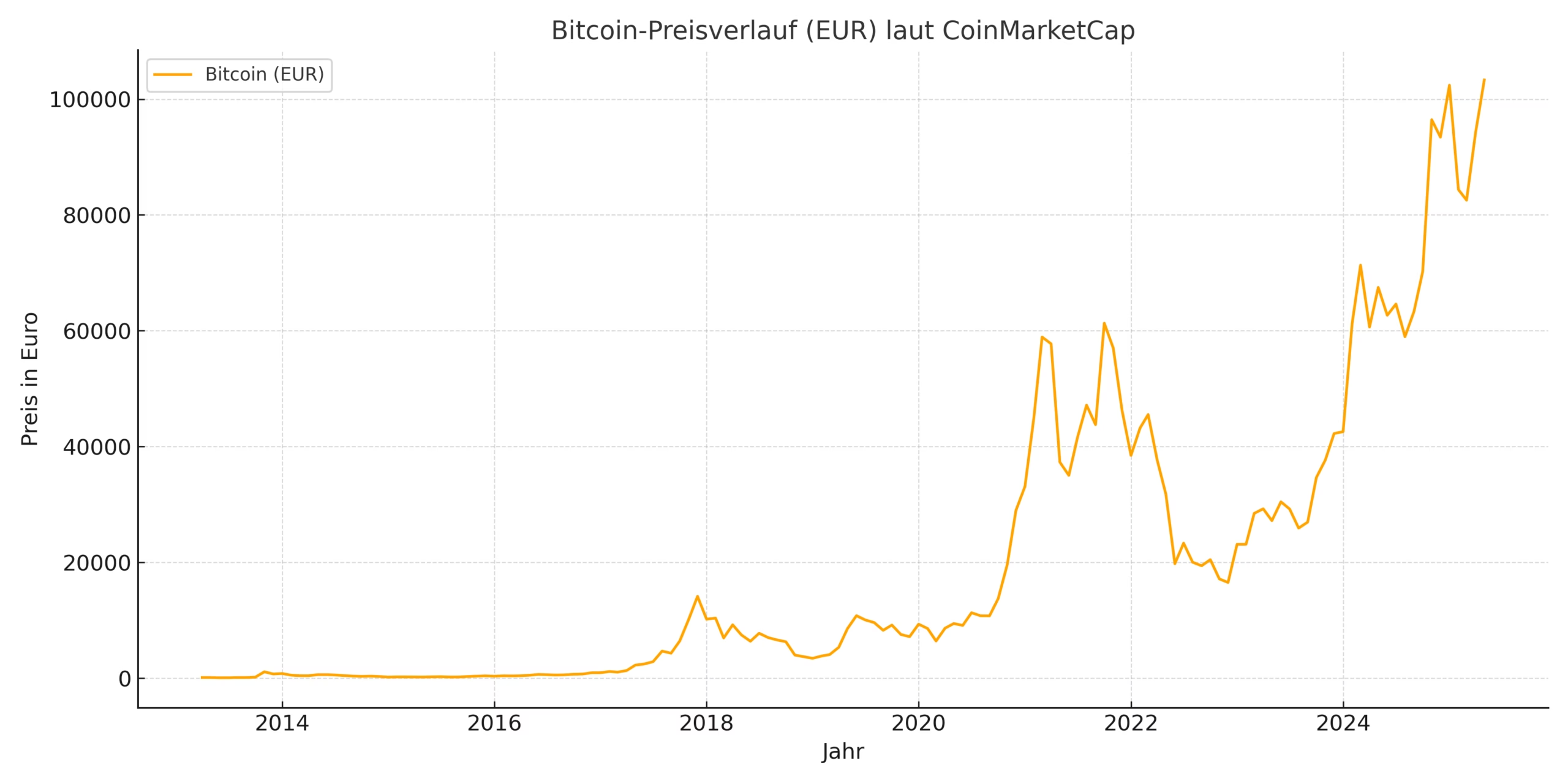

Historische Achterbahn

| Jahr | Ereignis | Kursverlauf Bitcoin (BTC) |

|---|---|---|

| 2017 | Hype-Jahr – BTC erreicht $19.000 | +1.300 % |

| 2018 | Crash – BTC fällt auf unter $4.000 | –80 % |

| 2021 | Neues Allzeithoch bei $64.000 | +1.500 % |

| 2022 | Rückgang durch Zinswende & Skandale | –75 % |

| 2023 | Konsolidierung & ETF-Zulassungseuphorie | ±30 % |

Psychologische Wirkung

Krypto ist das Adrenalin des Finanzmarkts. Viele steigen aus Gier ein und aus Angst aus. Die Volatilität überfordert selbst erfahrene Anleger. Diskussionen und Analysen werden oft ideologisch mit geringer Akzeptanz für andere Ansichten geführt, und das konventionelle Geldsystem als solches oft abgelehnt.

Typische Verhaltensfehler:

- „Fear of missing out“ (FOMO) – Einstieg auf dem Hoch

- Panikverkäufe bei ersten Rücksetzern

- Totales Klumpenrisiko („Alles in Bitcoin!“)

Disziplin schlägt Hype, und ein klarer Plan ist mehr wert als ein Coin.

Mini-Guide: Wie kannst du Krypto sinnvoll einbauen?

| Ziel | Empfehlung |

|---|---|

| Einfacher Zugang | Bitcoin + Ethereum via seriöse App (z. B. Bitvavo, Bison) |

| Breite Streuung | Krypto-ETNs (z. B. 10–20 Coins im Basket) |

| Sparplan mit Nerven | monatliche Beträge, <5 % deines Budgets |

| Sicherheit | Cold Wallet für langfristige Aufbewahrung |

Wichtig: Setze dir ein klares Verlustlimit, Krypto ist keine Altersvorsorge, sondern Spekulation!

₿ Bist du krypto-kompatibel?

Kapitel 7: Anlageklassen gezielt einsetzen – dein Risikoprofil als Kompass

Wenn du deine Risikobereitschaft kennst, kannst du bewusst entscheiden, welche Anlageklassen in deinem Portfolio dominieren und welche du nur in kleinen Dosen oder gar nicht einsetzen willst.

In meinem Artikel „Risikoprofil beim Investieren: Welcher Typ bist du?“ hast du bereits die Grundlage gelegt. Jetzt geht es darum, daraus konkrete Entscheidungen abzuleiten.

Risikotypen und passende Anlageklassen – Orientierung statt Schablone

Statt dir fixe Prozentwerte vorzugeben, findest du hier ein Raster, das dir hilft, deinen eigenen Mix zu denken:

Sicherheitsorientiert

- Fokus auf Werterhalt und Liquidität

- Anlageklassen mit stabilen Rückflüssen und geringem Schwankungsrisiko stehen im Vordergrund

- Gut geeignet: Tagesgeld, kurzlaufende Anleihen, evtl. Gold

- Meiden oder gering gewichten: Aktien, Krypto, spekulative Immobilienprojekte

Ausgewogen

- Ziel: Balance aus Wachstum und Sicherheit

- Mischung aus sicherheits- und renditeorientierten Anlagen

- Gut geeignet: breit gestreute Aktien-ETFs, Anleihen, Gold, evtl. Immobilien (REITs)

- Krypto ggf. als Mini-Beimischung – mit klarer Begrenzung und Plan

Dynamisch

- Fokus auf langfristiges Wachstum

- Hohe Schwankungen werden bewusst in Kauf genommen

- Gut geeignet: Aktien (auch Einzelwerte oder Emerging Markets), REITs, Krypto (mit Strategie)

- Stabilität durch kleine Anteile: Anleihen, Gold, oder Tagesgeld zur Beruhigung

Leitfragen zur Selbststrukturierung

Statt dich auf starre Vorgaben zu verlassen, beantworte diese Fragen für dein eigenes Portfolio:

- Wie viel Wert soll mein Portfolio in den nächsten 3, 10 oder 20 Jahren idealerweise wachsen – und wie viel Schwankung halte ich auf diesem Weg aus?

- Welche Geldsummen darf ich zwischenzeitlich verlieren, ohne in Panik zu geraten oder verkaufen zu müssen?

- Wie liquide muss mein Geld sein? Habe ich bereits Rücklagen, oder bin ich auf kurzfristigen Zugriff angewiesen?

- Was stresst mich mehr: ein langsames Wachstum oder starke Kursschwankungen?

- Wie stark glaube ich an Technologien, Märkte oder Immobilien und wie bereit bin ich, mich mit ihnen auseinanderzusetzen?

Dein Anlageklassen-Test

🧭 Portfolio-Kompass

🔍 Dein Ergebnis verstehen

Je nachdem, wo du dich auf den Skalen positionierst, ergibt sich ein persönliches Anlageprofil. Dieses hilft dir, Anlageklassen und Strategien zu finden, die wirklich zu dir passen.

- Viel Sicherheit, hohe Einfachheit, hohe Liquidität:

Du bist konservativ unterwegs. Tagesgeld, Anleihen oder ein ETF-Sparplan mit Puffer passen zu deinem Stil. - Viel Risiko, hohe Komplexität, geringe Liquidität:

Du bist bereit, mehr zu wagen, denkbar wären Aktien, REITs, ggf. auch Krypto (mit klarer Begrenzung). - Stabilität + Einfachheit + moderate Bindung:

Du magst Klarheit und Planbarkeit. Ein gut diversifiziertes ETF-Portfolio plus evtl. Gold oder Tagesgeld kann für dich passen. - Wachstum, Risiko, Komplexität:

Du willst Performance. Sei dir aber bewusst: Diese Strategie erfordert Disziplin, Wissen und starke Nerven.

💡 Tipp: Vergleiche dein Ergebnis mit deinem aktuellen Portfolio. Passt das zusammen? Wenn nicht, wo kannst du anpassen oder umdenken?

Fazit: Du musst nicht alles wissen – aber du solltest verstehen, was du tust

Wenn du bis hierhin gelesen hast: Respekt. Das war kein kurzer Post. Aber genau darum geht’s beim Investieren auch nicht. Du brauchst keine Finanzmathematik und keine Glaskugel. Aber du brauchst Orientierung. Und ein bisschen Erdung. Anlageklassen sind dafür ein guter Startpunkt. Denn sie zwingen dich, hinter das Produkt zu schauen. Dahin, wo es ums Wesentliche geht: Risiko, Rendite, Liquidität und dein Verhalten dazwischen. Vielleicht ist nicht jede Klasse für dich gemacht. Vielleicht ändert sich das auch mit der Zeit. Aber wenn du weißt, was du da eigentlich in dein Portfolio legst, und warum, dann bist du schon weiter als 90 % da draußen.

Und noch wichtiger: Du bleibst dabei. Nicht, weil du musst, sondern weil du weißt, was du tust.

Investieren ist kein Sprint. Es ist ein Prozess. Und du darfst dabei lernen.

Wenn du dir das mitnehmen kannst, war dieser Artikel sein Gewicht in Gold wert. Oder in Bitcoin. Oder in einem Notgroschen, der dich ruhig schlafen lässt. Bleib neugierig. Bleib kritisch. Aber fang an und gib das Steuer nicht aus der Hand.

Über den Autor

Ich bin Jan. Ich schreibe über Geld – aber nicht, um dich reich zu machen. Sondern um dir zu zeigen, wie du finanzielle Entscheidungen triffst, die wirklich zu dir passen.

Auf brutto-gedanken.de geht’s nicht um das nächste Börsen-„Geheimnis“, sondern um Klarheit, Haltung und Struktur im Vermögensaufbau. Denn am Ende zählt nicht, wie viel Prozent du machst – sondern ob du mit dem, was du tust, wirklich leben kannst.

Wenn dir dieser Artikel geholfen hat, teile ihn gern – oder stöbere in weiteren Beiträgen. Denn Investieren beginnt im Kopf. Und genau da setze ich hier an.

Mehr über mich